Пред. обзор (от 14.03.2026): https://t.me/anti_trend/645

Нефть Brent / Urals

На неделе нефть всё больше начала убеждать рынки в том, что конфликт на БВ быстро не разрешится. Это особенно стало заметно по американским рынкам, где доходности 10-летних трежерис поднялись до 4,38% (+0,12% за неделю, что ощутимо), а S&P500 пришел на свой локальный лоу за несколько месяцев.

Сегодня пришли новые ультиматумы и угрозы со стороны Трампа, поэтому следующая неделя пока не выглядит перспективной для деэскалации.

Что касается нашей Urals, то доход в бюджет должен пойти с полным эффектом от цен примерно с середины апреля. Причем доход может прийти весьма значимый не только от премиальных цен, но и от той нефти, которая была застрявшей в море до снятия санкций. Так что тут начинается интересное для рубля.

USDRUB / CNYRUB

Если Минфин не поторопится за следующую неделю ввести новые параметры бюджетного правила и объявить рынку планируемый объем закупок на апрель, то боюсь рубль может получить существенную поддержку на весь апрель. Пойдут огромные потоки от нефти и мало что сможет рубль удержать от роста имхо.

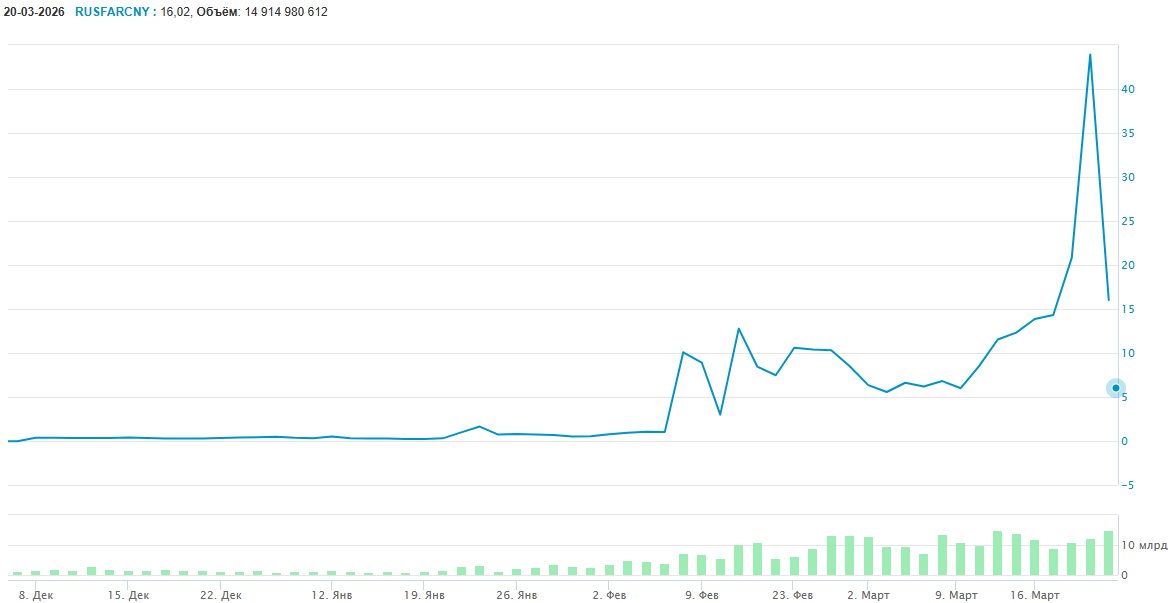

Единственным спорным моментом остаётся дефицит юаневой ликвидности в системе — чуть ранее писал о том, что там происходит. Так вот в пятницу банки продолжили «выедать» лимит ЦБ в 5 млрд юаней — взяли 4,58, а ставка RUSFAR CNY (стоимость юаней овернайт) была всё ещё сильно выше нормальных уровней — 16%. Для понимания влияния этого параметра: осенью 2024 был такой же дефицит валюты и рубль тогда улетел с 90 на 110, исключительно на дефиците валюты. Так что здесь ничего нельзя исключать, пока не начнет поступать сверх выручка за нефть.

Таким образом, хоть я и понемногу фиксировал свою валютную позицию, возможно продолжу это делать (но точно не полностью), особенно если Минфин решит ещё «подумать» над бюджетным правилом и забрать в бюджет всю выручку за март.

ОФЗ / Ставка

По заседанию ЦБ уже писал выше. Заседание в реальности проходное и положительно повлияло в большей степени только на короткую и среднюю дюрацию. На длинном конце неопределенность как раз подросла.

Позицию по 26248 я как раз срезал вполовину от той, что была. Над ротацией в более спокойную дюрацию ещё подумаю.

Индекс Мосбиржи

По акциям всё более менее осталось в статусе кво: хорошо себя чувствуют в основном только бенефициары перекрытия Ормуза. По банкам: сделал ротацию половины позиции из Совкомбанка в Сбер. В любом случае и то и другое — это ставка на снижение ставки ЦБ, но решил чуть добавить качества в эту часть и снизить риск. Действие примерно на уровне сокращения дюрации по бондам.

Комментарии доступны после входа в аккаунт.