Нефть Brent / Urals

Идет 4 неделя иранской войны, а рынок так и не получил внятного сигнала на деэскалацию. И даже скорее наоборот: Brent к пятнице снова поднялся до $106+. В понедельник Трампу удалось очень мощно сбить котировки, заявив, что Иран «очень хочет заключить сделку» и как у них всё хорошо продвигается, тем самым в своем стиле получил повод сдвинуть 2-дневный дедлайн сначала до пятницы, а теперь и до 6 апреля. Иран тем временем отклонил 15-пунктный план США и предъявил свои условия, включая контроль над Ормузом.

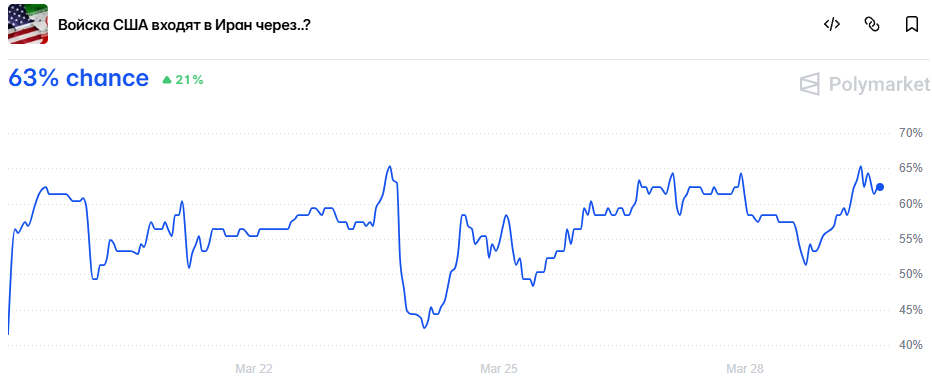

Рынок ставит в моменте 63%, что до 30 апреля будет высадка десанта на остров Харк и/или на побережье для контроля пролива. Чуть подробнее о сценариях и текущей расстановке сил писал на неделе.

В любом случае, пока Ормуз фактически закрыт, нефть будет стоить дорого. Для нашей Urals это означает, что в апреле в бюджет начнёт поступать сверхдоход.

Новый значимый риск реализовался в связи с украинскими атаками по портовой инфраструктуре. Рейтерс сообщал, что 40% российских экспортных нефтяных мощностей приостановлены (~2 млн баррелей в сутки). Это крупнейшее нарушение российского нефтяного экспорта за всю историю.

Сложно сказать, получится ли усилить ПВО в этих районах, или договориться на перемирие в ударах по энергетике, но, если удары продолжатся хотя бы 2-3 недели и стабильно срежут российский экспорт, Brent скорее всего пойдет к $120-130 только на одном выпадении этих 2 млн баррелей.

Важный нюанс для бюджета: даже при потере 40% экспортных мощностей, сохраняется остальное через восточные маршруты в Китай. И цена на оставшийся экспорт значительно выше — Urals торгуется уже за $110 вместо $60 до кризиса. Поэтому чистый эффект на российский бюджет не столь разрушителен, как выглядит по объёмам: меньше объёмов, но по значительно более высокой цене.

USDRUB / CNYRUB

Главная новость недели по рублю — Силуанов объявил о приостановке бюджетного правила до лета. Подробнее писал на неделе.

Рубль пока стабилен, но, как писал выше в статье, пока большие объемы валютной выручки не начнут заходить в рынок после середины апреля, рубль может поштормить.

Тем более дефицит юаневой ликвидности пока полностью не рассосался — RUSFAR CNY остаётся повышенным (8%). Осенью 2024 года именно эта история отправила рубль с 90 на 110. Пока нефтяная выручка не начнёт физически поступать — этот фактор остаётся живым.

Оставляю пока позицию по валюте на уровне 30% в портфеле.

ОФЗ / Ставка

В этой части самая большая стабильность. Пока сохраняю ОФЗ 26248 на 17% портфеля. Новенького тут пока сказать нечего.

Индекс Мосбиржи

Индекс сделал примерно -3% за неделю. Нефтяники, которые были лидерами роста на предыдущих неделях, перестали тянуть индекс: удары по портам очень неприятны. Плюс ещё информация про донаты в бюджет со стороны бизнеса.

В общем по акциям пока по-прежнему не вижу сильного катализатора вверх. Один момент, который стоит держать в голове: Украина впервые показала способность системно и повторно поражать критическую экспортную инфраструктуру на таком большом расстоянии. Это меняет долгосрочный риск профиль российского нефтяного экспорта как такового — даже после восстановления портов рынок будет закладывать постоянную премию за риск повторных ударов.

По нескольку процентов в Сбере и Совкомбанке — это все мои акции по-прежнему. С точки зрения риск/премии оптимальными имхо по-прежнему выглядят такие вещи как ОФЗ, ликвидность и даже валюта в ближайшие недели.

Комментарии доступны после входа в аккаунт.