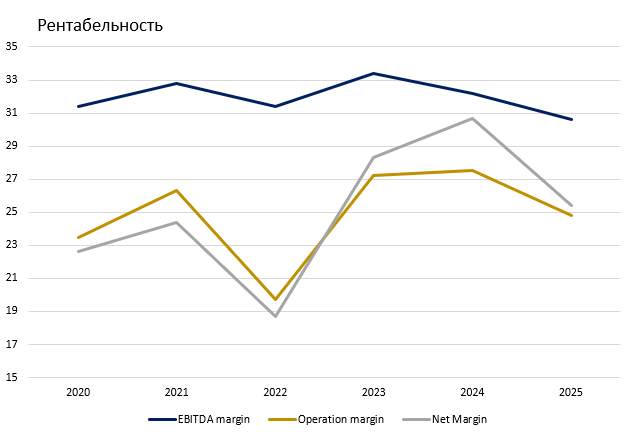

Мать и дитя (MOEX: MDMG) — это наверное лучшая история по фундаментальным показателям в российском секторе частной медицины. В прошедшем году компания приобрела сеть медцентров «Эксперт», которая добавила ~11% к выручке и почти удвоила количество посещений. Выручка +31.2%, LFL +15.6%, операционная прибыль +18%. Но чистая прибыль выросла всего на 8.4% — это один из ключевых моментов, которые я разверну подробнее в этом обзоре. По текущим оценкам акция выглядит более менее справедливо оцененной и уж точно не дешевой.

Один из основных вопросов инвестиционного тезиса: удастся ли компании сохранить маржинальность и качество M&A в ближайшее время.

База

Бизнес зарабатывает на трёх направлениях в порядке убывания ценности для бизнеса:

- Премиум-роды — Лапино и MD Group в Москве. Это структурно привязано к условно доходам топ 5-10% населения. Этот сегмент мало чувствителен к ставке ЦБ и инфляции — спрос есть всегда, ценовая власть высокая. В 2025 году открыли третье родильное отделение в Лапино-4.

- Сложная стационарная помощь — онкология, хирургия (включая роботизированную), травматология, гинекология. Это высокомаржинальная экспертиза, где есть нехватка качественного частного предложения. Количество операций +31% в 2025 — сильный операционный рост.

- Амбулаторная сеть и ЭКО — сейчас главный драйвер роста, но более конкурентный сегмент с меньшей маржей. После Эксперта здесь фактически удвоился масштаб.

На этом этапе вливание сети Эксперт несет риск размывания высокомаржинальных сегментов в результате чего итоговая EBITDA маржа может начать сжиматься. Это ключевой риск для текущей высокой оценки, поскольку последние 6 лет EBITDA margin никогда не опускалась ниже 30%. Сейчас ещё сложно оценить полный эффект, — нужно смотреть на отчеты 2026 года.

Что в отчете

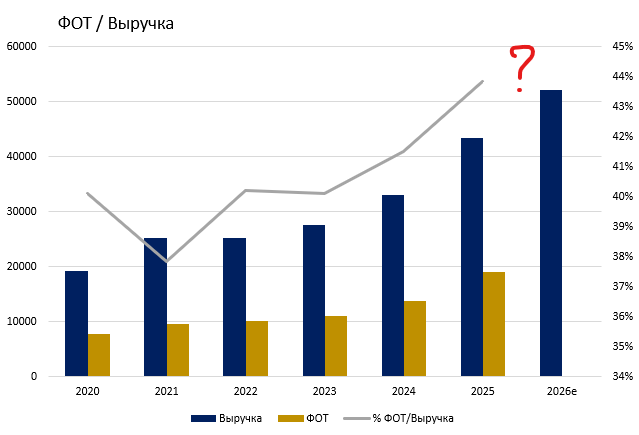

Расходы на ФОТ. Это первое, что бросается в глаза: соотношение ФОТ/выручка в 2025 году достигло 44%. При этом IR представитель говорит:

«мы хотели бы удержать долю ФОТ выручки на уровне 44% в 2026».

То есть это скорее новая нормальность, а не временный всплеск из-за вливания Эксперта или чего-то ещё.

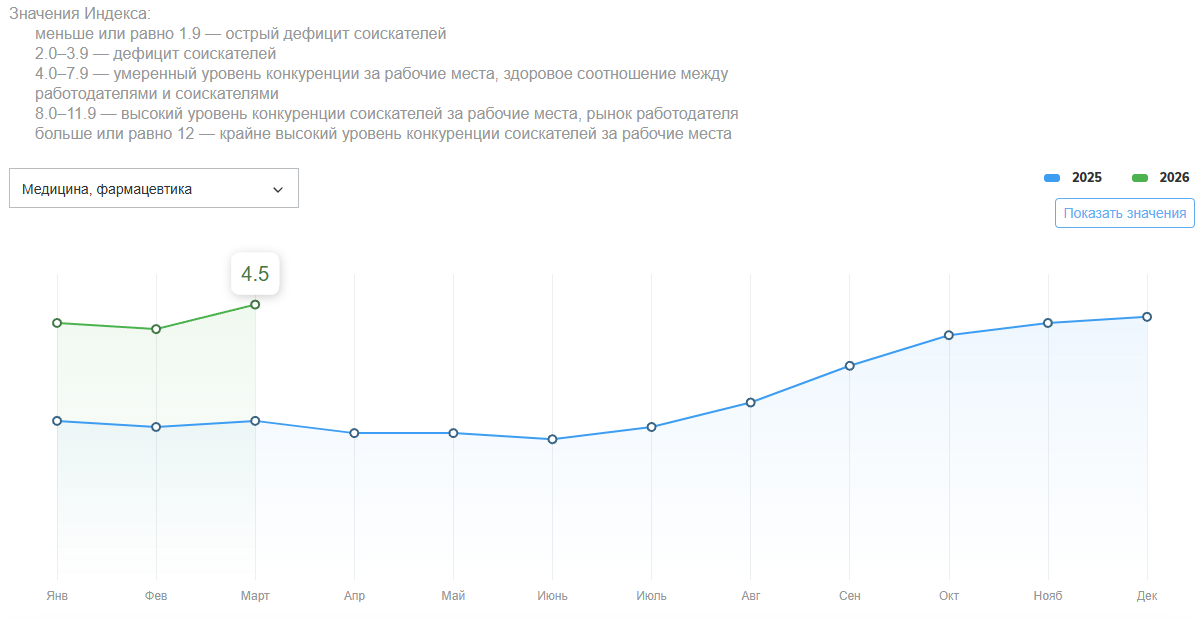

В целом это заметно и по статистике от HH — по многим отраслям доминирует рынок работодателя, но в медицине работники должны чувствовать себя вполне востребованными.

Так что контроль над ФОТ — это ключевой элемент пазла, чтобы не допустить компрессии маржи.

Кэш и проценты. Это уже кусок, который во многом объясняет такой низкий прирост чистой прибыли на +8,4%, тогда как выручка выросла на 31%. Чистые поступления процентного дохода упали с 1077 млн в 2024 году до 261 млн в 2025, — если добавить эту разницу в чистую прибыль, то её рост был бы ближе к +16% (х2 темп!). Такой эффект получился за счет затрат кэша на покупку Эксперта. И стоит держать в уме, что в 2026 году давление на эту часть ЧП может продолжиться уже из-за снижения ставок по депозитам.

Органический рост на самом деле довольно низок. Несмотря на действительно хорошие цифры прироста по LFL +15.6%, средний чек прирастает на 13-14%, что в итоге даёт реальный объёмный рост на уровне всего 2-3%.

Получается интересная картина: с одной стороны снижение инфляции давит на инфляцию цен на услуги, а с другой приводит к снижению ставки ЦБ, что положительно для оценки акций.

В остальном по цифрам всё довольно стабильно: нет долга, дивиденды 60%+ payout, M&A из кэша.

Ещё из плюсов — недавно снят значимый риск: законопроект о 5% налоге на прибыль для частных клиник в марте этого года был отклонён правкомиссией; против выступили также Минздрав, Минюст, Минфин и Минэкономразвития. Это убирает один из главных downside-катализаторов осени 2025. Но в теории может вернуться в любой момент при следующей бюджетной волне (риск не исчез, просто отложен).

M&A

Этот блок стоит выделить отдельно, поскольку он имеет каскадное влияние на финансовые показатели и оценку.

Сейчас рынок скорее не закладывает новых крупных приобретений (по крайне мере в 2026 году). А гендир Марк Курцер прямо заявляет:

«Мы достаточно амбициозно смотрим на наше дальнейшее развитие, как органически, так и за счет реализации сделок M&A».

И тут нюанс в том, что сейчас рынок видит в Курцере некую олдскульную дисциплину капитала: компания не привлекает долг, платит хорошие дивиденды (в % от прибыли), M&A делает только из кэша. Это довольно редкое поведение на российском рынке.

Кэша на балансе сейчас всего 2.7 млрд — на серьёзную покупку придётся либо ждать накопления, либо впервые брать долг. Любой долг — изменение профиля оценки с олдскульного консерватизма в сторону агрессивного расширения. И изменение оценки конечно не в положительную сторону. Хотя многое будет зависеть от характера этой сделки, но почти всегда подобные сделки будут работать в сторону сжатия маржи.

Плановый капекс 2026 (Лапино-4 + новый госпиталь) скорее всего съест почти весь органический FCF. Под любую значимую M&A нужен будет долг. При ставке ЦБ 15% (даже с траекторией к 13%) долговое финансирование M&A — это немедленный негативный эффект на чистую прибыль через процентные расходы. Если возьмут условные 10 млрд под 16%, это -1.6 млрд финансовых расходов в год = ~14% от текущей чистой прибыли.

Таким образом, следующая большая M&A теперь событие с двусторонним риском. Хорошая сделка с разумным плечом = ок. Плохая сделка или агрессивный рост займов = повод для пересмотра всего тезиса. Думаю, можно обращать внимание на привлечение займа > 5 млрд рублей.

Дивиденды

Текущий payout, на который можно ориентироваться, — это 60% от ЧП. Если ориентироваться на гайденс компании, где выручка в 2026 вырастет на 20%, а маржа ЧП вернется к 30%, то получим ~12.5 млрд прибыли = 7.5 млрд на дивиденды (60%) ~~ 100 рублей на акцию.

В 2025 году FCF (после всего органического capex): ~9.7 млрд. Минус -8.25 млрд на Эксперта = чистый FCF после M&A ~1.45 млрд. Минус дивиденды 4.65 млрд => трата кэша ~3.2 млрд за год.

То есть в 2025 бизнес потратил весь органический FCF плюс часть кэша на M&A и дивиденды. Это ещё одно предостережение, что крупная сделка по покупке вместе с выплатой 60% прибыли на дивиденды будет тяжело провести без эмиссии долга. Впрочем, всё опять же зависит от суммы и качества сделки.

Оценка: риски и драйверы

Основные риски:

- Сжатие маржи — имхо самый недооцененный риск. ФОТ и низкий кэш давят на рентабельность бизнеса.

- Возврат темы налогов. 5% налог отклонён, но бюджетный голод никуда не делся. Недавно как раз всплыл ещё windfall tax 20% на сверхприбыль 2025 vs 2018-19 — компания здесь идеальная цель по этому критерию (прибыль выросла кратно). Любой возврат темы — мгновенный свинг вниз процентов на 10.

- Аллокация капитала. Про это уже много написал выше: кэша мало, брать долг — значит размывать маржу.

- Зависимость от одного человека. Курцер — основатель, гендиректор и вообще ключевое лицо. Бизнес операционно очень привязан к нему. Не уникальный риск, но реальный для российского мидкэпа.

Также, стоит следить за LFL, чтобы был выше 12%.

Главные драйверы велью:

- Открытие новых мощностей в Москве (Лапино-4 в 2026, новый госпиталь в 2027).

- Интеграция Эксперта (+~3 млрд выручки в 2026).

- Цикл снижения ставки ЦБ => поддержка дивидендных историй.

Оценка

Если считать грязно (с арендой), то EV/EBITDA25 ~ 7.6

Если без аренды, то adjusted EV/EBITDA25 ~ 7.4

Разница не велика.

Что имхо в цене: годовой рост выручки на 20%, продолжение дивидендной истории, отсутствие катастроф по налогам и M&A интеграции, стабилизация маржи около 30%, плюс к прибыли 12-15%. Рынок уже учёл сделку с Экспертом и ожидает от неё добавленного велью.

Тогда можно ожидать к концу года цену акции ~1530 руб + 100 руб дивы =~ 20.7% доходности к текущей цене 1350 руб за акцию.

Это довольно мало в текущих условиях. И особенно, если сравнивать с ОФЗ, что я не устаю делать. Покупать по текущей цене — это значит для меня платить полную стоимость за качество, чего я стараюсь не делать.

Я считаю, что цена 1100-1200 за акцию без ухудшения фундамента (на коррекции рынка) становится более интересным входом. Тогда ожидаемая доходность поднимается до 36-48%, что уже намного лучше по risk/reward.

Выводы

Идея качественная, но на текущей цене 1350 выглядит слишком дорого для меня, — совсем нет маржи безопасности. Цену входа имеет смысл пересмотреть, когда выйдет операционный отчет за 1 квартал, — он покажет, как идет вливание Эксперта. Так что компания попадает в shortlist для наблюдения и возможной покупки по хорошей цене.

Комментарии доступны после входа в аккаунт.