Сбер понятное дело знают все. А его акции частенько имеют репутацию из разряда «тут и так всё понятно, чего тут анализировать»: крупнейший банк, стабильные 50% дивидендов, понятный бизнес. В этом разборе я хочу немного заглянуть за фасад, чтобы ответить на вопросы: насколько банк «дешев» сегодня и стоит ли посмотреть на альтернативы.

Что показали цифры за 2025 год

Сначала немного пройдусь по фактам.

Сбер закрыл 2025 год с рекордной чистой прибылью — 1,7 трлн рублей. С ROE 22,7%. Для банка такого масштаба с госучастием это очень крутой результат.

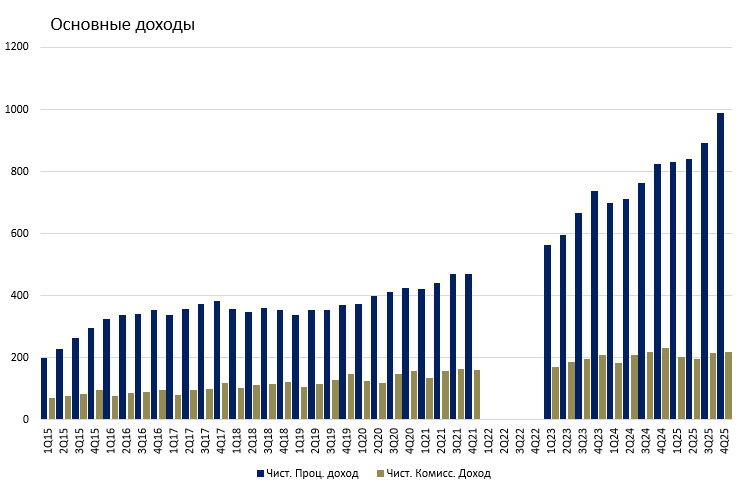

Традиционно ядром прибыли у Сбера являются процентные доходы: 3,56 трлн (+18,6% г/г). Чистая процентная маржа дошла до 6,2% — исторический максимум. Достаточность капитала держится уверенно выше дивидендного порога в 13,3% — H20.0 вырос до 13,7%.

Первые месяцы текущего года продолжают рекордный тренд: за 2 месяца по РПБУ банк заработал 325 млрд (+21,4% г/г) и сохранил высокую рентабельность на 24,1%.

Дивидендная доходность за 2025 ожидается на уровне 12% к текущей цене (314 руб за акцию) или 37,8 рублей на акцию. Это при выплате 50% от прибыли, чего в целом рынок всегда ждет.

Цифры очень крутые и у рынка даже были небольшие сомнения, что «вот-вот прибыль начнет падать» на цикле на роста ставок, но Сберу удаётся наоборот ставить рекорды за счет уникальной бизнес модели. И здесь теперь надо задать 2 вопроса: почему прибыль такая высокая и будет ли она такой оставаться.

Бизнес-модель: почему Сбер столько зарабатывает

Главное преимущество — это эффект масштаба, который повторить пока не представляется возможным: 110,7 млн розничных клиентов, 3,5 млн корпоратов. В части кредитов доля банка в рознице — почти 50%, в корпоратах 30% с небольшим. То есть примерно половина всех вкладов физ. лиц в стране держит Сбер.

Как следствие, банк получает огромную массу дешевых пассивов — это главное его преимущество. Поэтому, когда ЦБ поднял ставку, Сбер переоценивал кредиты быстрее, чем депозиты. Вот откуда рекордная net income margin (NIM) в 6,2%. Традиционно считается, что рост ставки ЦБ как раз должен давить на маржу банков, потому что активы (кредиты) в массе гораздо более «длинные»: автокредиты, ипотека и т.д., а депозиты наоборот более «короткие» и раллируются быстро, т.е. депозиты дорожают сильно быстрее, чем кредиты. Но для Сбера всё получилось иначе и высокая ставка стала наоборот ветром в спину для NIM.

Второй крупный кусок дохода — это комиссионные доходы. Заработали 834 млрд за 2025 год, снижение в рамках -1% г/г. Здесь явно давит замедление потребления в целом из-за замедления экономики. По первым двум месяцам 2026 уже тоже показали снижение -3,7% г/г. Кажется, что пока что экосистемные сервисы вроде СберМаркета и прочих не дают ощутимого вклада в прибыль.

Макро-контекст: цикл смягчения идет, но медленно

За последние кварталы ЦБ опустил ставку с пика 21% до 15%. Для Сбера это двойственно: есть как позитивные моменты, так и не очень.

Что позитивно:

- Снижение стоимости риска (CoR). По итогам прошедшего года CoR составил 1,3%, что чуть лучше оценок менеджмента. На 2026 прогноз «менее 1,4%», при этом «нормально» для Сбера — это уровень менее 1%. По мере снижения ставки заемщикам будет проще получать рефинансирование и обслуживать долг, что будет положительно влиять на CoR.

- Рост кредитного портфеля. Во второй половине 2025 года прирост кредитов замедлился: заемщики погашали кредиты, но новые выдачи не полностью компенсировали эти погашения. Снижение ставки должно будет развернуть эту динамику с небольшим лагом.

А вот в качестве негатива выступает сжатие NIM. Текущий NIM 6,2% — всё-таки аномально высокий показатель. Менеджмент сейчас ждет на 2026 год ~5,9%, но всё будет зависеть от динамики снижения ставки ЦБ. Потенциально чистые процентные расходы тогда могут упасть процентов на 10 при прочих равных. Вопрос в том, компенсирует ли рост объемов кредита и снижение CoR это сжатие.

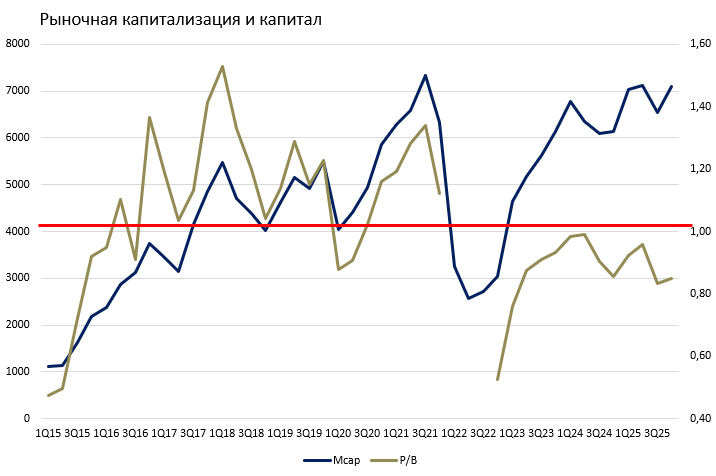

Оценка: дёшево, но не экстремально

При текущей цене в ~314 рублей за акцию Сбер можно оценить примерно так:

- P/E 2025: ~x4

- P/B: ~x0,85

- Див доходность: 12%

Исторически для Сбера нормальным является «плавать» вокруг х1 P/B. Так что можно заключить, что при подтверждении устойчивости ROE на 22% и нормализации ставки, справедливая стоимость — в районе 370 рублей. Но здесь важно подметить, что акция уже прошла часть пути от места покупки «в дисконте» — я бы сказал, что такой ценой является 280 рублей. То есть risk/reward уже частично отыгран на данный момент.

Главные драйверы стоимости:

- Ставка ЦБ. Будет определять дальнейшую NIM, объем портфеля кредитов и CoR.

- Качество кредита или CoR. Это ключевая переменная для прибыли, потому что разница между 1% и 2% — это миллиарды рублей.

- Дивдоходность. В текущей конъюнктуре 12% — это что-то вроде ценовой опоры для акций.

Рассмотрим основные сценарии на 2026 год

Base case. «Ключ» к концу года 13%, ROE 20%+, P/B x1.

Нормальная цена для акций 360-380 рублей. Апсайд ~18%, плюс дивиденды 12%.

Итого ожидаемая доходность около 30%.

Bull case. «Ключ» идет на 11%, рост кредита ускоряется, ROE 22% и выше, рынок прайсит Сбер по x1.1 P/B.

Тогда справедливая оценка будет ближе к 410 рублей. Апсайд ~30%.

Итого ожидаемая доходность около 42%.

Bear case. Снижение ставки тормозится, CoR не падает, геополитика давит на рынок.

Тогда цена может откатиться примерно на 260-280 рублей. Компенсируется дивидендами.

Ожидаемая доходность около нуля.

Tail risk. Bear case, но при этом CoR растет выше 2%.

Тогда цена может откатиться примерно на 220 рублей. И если CoR взлетает на стрессе, то пэйаут в 50% на дивиденды может быть урезан, если достаточность капитала снизится ниже 13,3%.

Получается так, что в умеренном медвежем сценарии акция может откатиться к например 270 рублям и тогда дивиденды компенсируют снижение, но это ожидаемая доходность около нуля. То есть дивиденды скорее выступают как защита, а не хороший апсайд. Настоящий риск лежит не в базовом bear сценарии, а в хвостовом риске, где цена падает сильно и дивиденды под вопросом.

Альтернативы

Как ни странно, но длинные ОФЗ — это самая интересная альтернатива банковскому сектору сейчас. При снижении ставки по базовому сценарию ОФЗ могут дать около 25-30% суммарной доходности с существенно меньшим риском. Для чистой ставки именно на цикл смягчения бонды кажутся более эффективным инструментом, чем акции банков.

За чем нужно наблюдать

- Квартальный CoR. Если уходит выше 1,5% пару кварталов подряд — это веский повод пересмотреть весь тезис. И наоборот, если видим последовательное снижение — значит история усиливается.

- NIM. Если опускается ниже 5,5% при ставке ЦБ выше 14% — это скорее всего будет признаком давления на пассивы.

- ROE. Если уходит под 20% — повод переоценить тезис.

- Достаточность капитала H20.0. Нужен держать выше 13,3, чтобы не было угрозы дивидендам. Но это уже следствие скорее из первого пункта.

- Доля проблемных кредитов на 3 стадии. Сейчас 4,9%. Приближение к 6% — это будет уже плохо.

Что рынок может не замечать

У рынка есть привычка — экстраполировать текущую сверхприбыль в будущее, как нечто постоянное. Но стоит помнить, что ROE в 22+ достигнут в уникальных условиях огромного спреда ставок. При нормализации ставки ROE может откатиться к значениям ниже 20% и тогда Сбер может оцениваться по тем же 350 рублям за акцию, но дальнейший потенциал переоценки уменьшится.

Это не повод не покупать Сбер, но и не стоит смотреть на текущую прибыль через розовые очки.

Вывод

Сбер остаётся понятной идеей на сложном в текущих условиях российском рынке. Прибыль получена по объективным причинам, а див доходность 12% создается поддержку для цены.

Однако, на текущем уровне 314 рублей за акцию, я вижу эту историю скорее, именно как дивидендную с умеренным апсайдом, чем отличным соотношением риска к прибыли. То есть покупать сейчас — это скорее покупать вблизи справедливой стоимости.

Более чистой ставкой на дальнейшее смягчение ЦБ, как я думаю, являются длинные ОФЗ, где соотношение risk/reward выглядит лучше.

Так что Сбер — это крутой банк, но для ощутимой покупки нужен более значительный дисконт или явное изменение макро.

Комментарии доступны после входа в аккаунт.