Исторически мне всегда нравился этот бизнес: он генерировал стабильный кэшфлоу с очень хорошей рентабельностью выше 50%, имел тарифы в валюте, практически не зависел от экономического цикла и платил стабильно 50% на дивиденды.

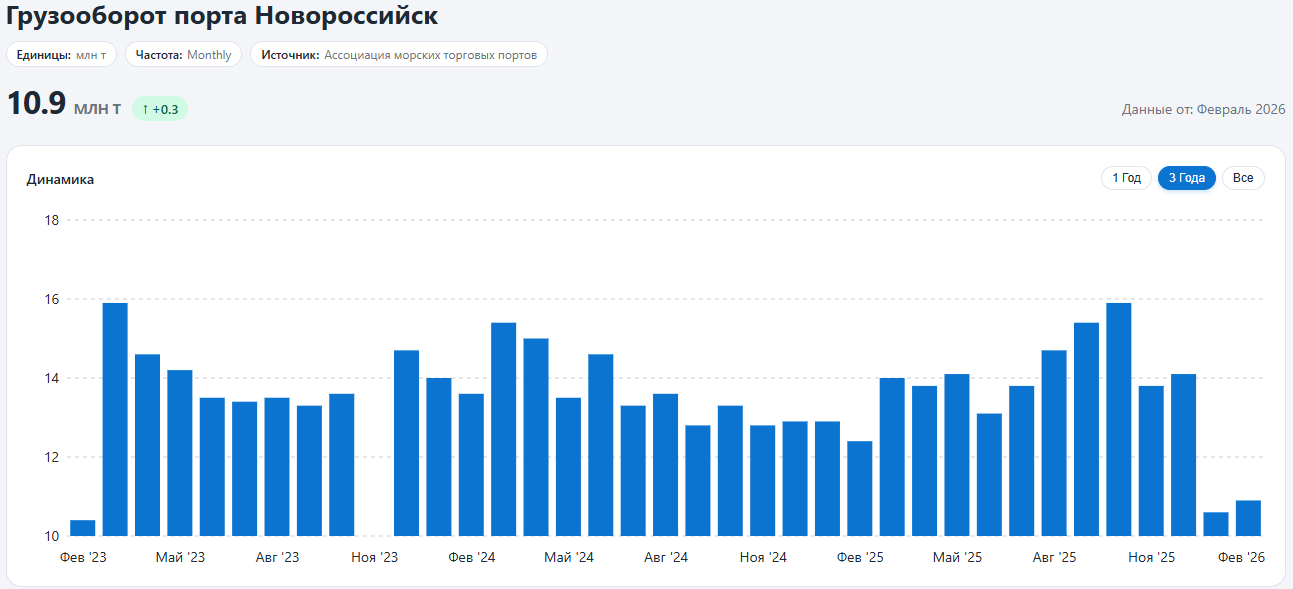

Однако, геополитический риск и расположение портов начали играть весомую роль вначале 2026 года. Из-за атак БПЛА грузооборот Новороссийска за январь-февраль упал на 15,3% г/г по данным ассоциации морских торговых портов.

Наливные грузы по всему Азово-Черноморскому бассейну рухнули на 27,5%, а грузооборот портов Балтийского бассейна упал на 8,1%. И это пока ещё нет данных за март.

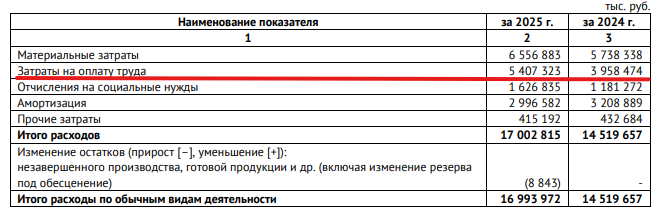

При этом себестоимость растет быстрее выручки в основном из-за раздувшегося ФОТ — рост на 37%, а OCF снизился на 6,8%.

Предварительный вывод = тезис стал слабее. Фундаментал 2025 года стабилен, но операционные данные начала 2026 года указывают на реализацию неблагоприятного сценария.

Ключевые наблюдения

1. Маржа под давлением — расходы растут быстрее выручки.

Главные факторы:

- ФОТ: 5,41 млрд vs 3,96 млрд (+36,6%) — крупный рост. Годовой бонус вырос с 119 млн до 811 млн (в ~7 раз).

- Материальные затраты: 6,56 млрд vs 5,74 млрд (+14,3%) — инфляция оборудования и расходных материалов.

2. Процентные доходы — второй по значимости источник прибыли.

9,26 млрд (+87%) — это ~20% от прибыли до налогов. Хорошо при текущей ставке, но при снижении КС (21->15% и далее) этот поток будет сжиматься.

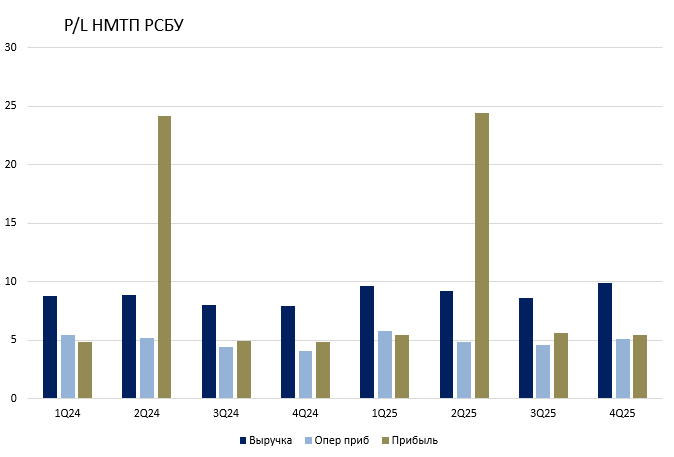

3. OCF снизился: 18,57 млрд vs 19,91 млрд (-6,8%).

Несмотря на рост выручки. Причины: рост налоговых платежей, рост зарплатных расходов. Компания генерирует больше выручки, но меньше кэша от операций = ухудшение конверсии прибыли в кэш.

Что хорошо на перспективу:

- Потенциал нового перегрузочного комплекса с Металлоинвестом: грузооборот до 12-20 млн т, ввод к концу 2027 года. Сухие грузы имеют более высокие тарифы — это структурный прирост выручки.

- Кубышка по-прежнему дает запас прочности — на конец года чистые средства составляли 34,2 млрд рублей.

Что плохо:

- Устойчивость операций в текущей геополитической среде. Рынок пытается оценить дрон-риск через дисконт к цене акции, но пока не закладывает потенциальный хвостовой сценарий продолжительного повреждения ключевых терминалов.

Оценка акций

EV/EBITDA 2025е можно оценить примерно в х2,5-3.

Див доходность ~12-13% (~1,0-1,1 руб./акцию)

Акция дёшева по классическим мультипликаторам. Но сейчас это плата за геополитический и физический риск, а также крепкий рубль.

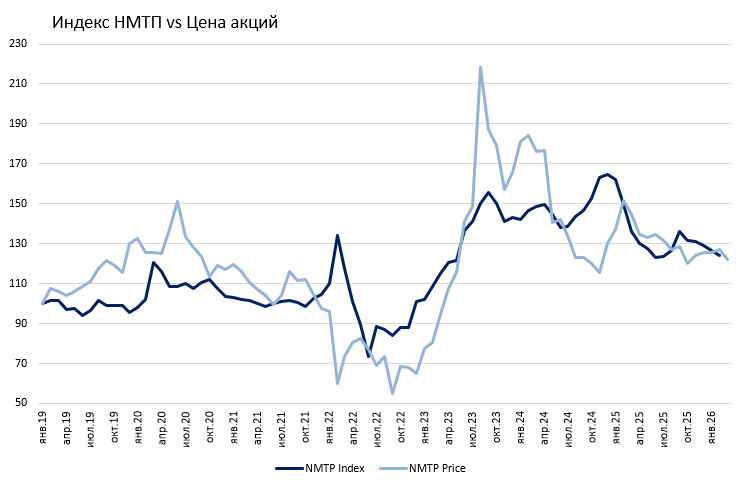

Если посмотреть на мою простую модель, где я сравниваю «Индекс НМТП», состоящий из курса рубля и грузооборота в Новороссийске, с ценой акции, то получится, что по текущим вводным компания оценена +/- справедливо.

Потенциальный Upside

- Новый терминал с Металлоинвестом (2027, +12 млн т сухих грузов = +15-20% к выручке)

- Переоценка при устойчивом снижении ставки ЦБ

- Нормализация грузооборота после восстановления инфраструктуры

Downside сценарий

- Серьёзное повреждение Шесхариса или основной портовой инфраструктуры Новороссийска с длительным простоем

- Продолжение нарастания атак БПЛА => перманентный дисконт к грузообороту

- Падение нефтяного экспорта при вхождении мира в рецессию из-за Ближнего Востока

- Тарифное давление со стороны государства

- Рост CAPEX на восстановление + рост страховых расходов

Грубое соотношение upside/downside

При текущей цене ~8,4 руб.:

- Bull case: 10-11 руб. (+15-25%)

- Bear case: 6-7 руб. (-20-30%)

Без дрон-риска и при нормальном грузообороте было бы сильно лучше. Но с реализовавшимся операционным ухудшением соотношение не очень привлекательное пока.

Самый плохой сценарий, который сильно ломает весь тезис, — это устойчивое повреждение Шесхариса или Приморска с месяцами простоя + расходы на восстановление, которые съедят кубышку. Или кумулятивный эффект многократных атак, из-за которых страховые премии сильно вырастут.

В чем рынок может ошибаться

Системная ошибка в бычьем тезисе по НМТП может быть в том, что рынок оценивает компанию как инфраструктурный актив с устойчивыми денежными потоками и дивидендами. Но в реальности сейчас это актив в зоне военного конфликта, и удары по нефтяной инфраструктуре стали в последние месяцы нарастать.

Рынок пытается оценить дрон-риск через дисконт к цене акции. Но проблема в том, что этот риск бинарный: либо инфраструктура работает, либо нет. Нельзя «немного» повредить терминал — он либо работает, либо стоит. И кубышка в ~34 млрд руб. кажется большой, но стоимость одного серьёзного ремонта крупного терминала может составить 5-15 млрд руб. А если атаки продолжаются — ремонтировать бессмысленно.

Вывод

На мой взгляд, НМТП сейчас — не та идея, которую стоит добавлять в портфель. Плохой risk/reward, ненормируемый физический риск, реализовавшийся негатив по грузообороту. Дивиденд за 2025 наверняка выплатят и он приличный, но он не компенсирует остальных рисков.

Условия для пересмотра:

- Грузооборот восстанавливается 2-3 месяца подряд

- Ущерб от атак оказывается ограниченным (подтверждённый ремонт без критических потерь)

- Деэскалация, снижающая частоту атак (вчера была подобная новость, но делать выводы пока рано)

- Цена акции падает до 6-7 руб. -тогда асимметрия улучшается даже при текущих рисках

Что ждать дальше:

- Мартовский грузооборот

- МСФО 2025

- Q1 2026 РСБУ — первые квартальные данные с операционным шоком

Комментарии доступны после входа в аккаунт.