Нефть Brent / Urals

Неделя вышла напряженной даже по меркам этого кризиса. В понедельник Brent ещё торговался у $108-110, затем во вторник рухнул к $100 на очередных заявлениях Трампа о «хороших и продуктивных переговорах» с Ираном и отсрочке ударов по энергоинфраструктуре. Рынок привычно обрадовался — и привычно ошибся.

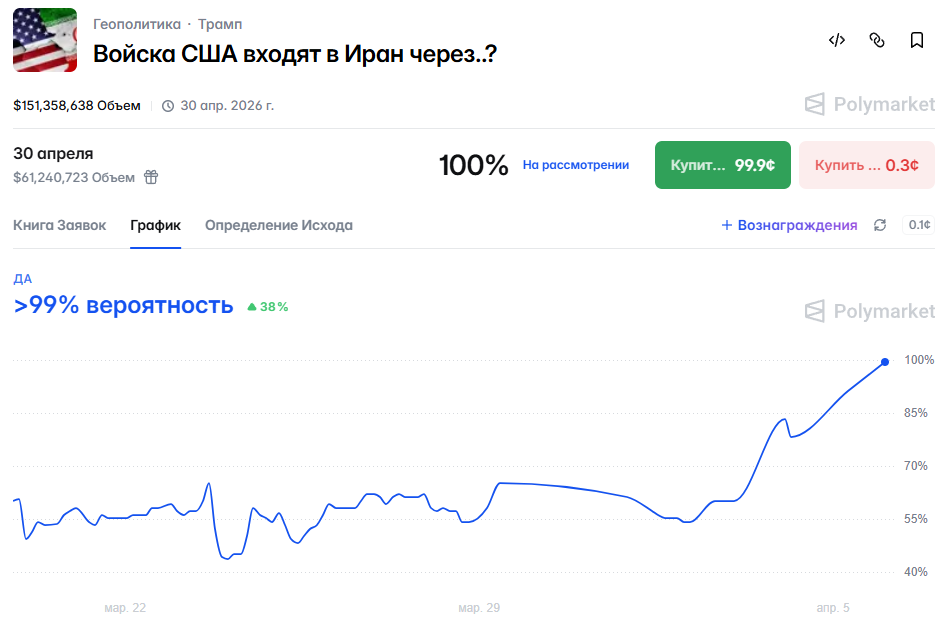

В среду вечером Трамп выступил официальным обращением к нации. Рынок ждал деэскалации, а получил обещание бомбить Иран ещё 2-3 недели и угрозы вернуть страну «в каменный век». Никакого плана по открытию Ормуза. Более того, Трамп прямо заявил, что США пролив не нужен, а те, кому нужен, пусть «возьмут его сами». К закрытию недели Brent вернулся к $106+ в ожидании эскалации на выходных. Polymarket смотрю совсем не верит в решение мирным путем: шансы на ввод войск поднялись до «>99%».

Дедлайн 6 апреля вот-вот наступит. Трамп ранее потребовал от Ирана открыть пролив к этой дате. Но Ормуз продолжает работать в режиме «тегеранской платной дороги»: 5-10 судов в день вместо обычных 110, оплата в юанях в эквиваленте $2 млн за вход и столько же за выход.

Тем временем, по свежим данным Reuters от 2 апреля, ситуация в российских портах немного стабилизировалась: экспортные мощности сократились на ~1 млн баррелей в сутки (а не 2 млн, как оценивалось ранее). Приморск более менее восстановил работу. Усть-Луга немного хуже: графики погрузки на первую половину апреля, скорее всего, не будут выполнены.

Важный нюанс, который я отмечал и на прошлой неделе: потеря объёмов в портах компенсируется ценой. Urals сейчас торгуется значительно выше уровней двухмесячной давности, восточные маршруты (Козьмино, трубопроводы в Китай ~1.9 млн б/с) работают бесперебойно. Как говорил классик в сериале Миллиарды: «похоже на укус пчелы, но не акулы».

Предстоящая неделя обещает быть буйной. Если только Трамп опять не передвинет дедлайн, что возможно.

USDRUB / CNYRUB

Рубль на неделе укрепился. Вероятно, первые порции валютной выручки от высоких нефтяных цен начали оседать в рынок. Лаг в 1.5-2 месяца тут в перспективе работает в пользу рубля.

Но расслабляться пока рано. Дефицит юаневой ликвидности ещё полностью не рассосался — RUSFAR CNY остается повышенным. Основной поток выручки от нефти выше $100 пойдет в рынок с середины апреля. До того момента остается неопределенность: если спрос на валюту останется высоким, а приток ещё не догонит, рубль может поштормить.

Позицию по валюте пока не меняю.

ОФЗ / Ставка

Самый спокойный участок рынка. RGBI продолжает консолидироваться без выраженного направления. Заседание ЦБ 24 апреля — ближайший катализатор. Рынок закладывает снижение ставки на 50 б.п. до 14.5% как базовый сценарий, но пауза тоже возможна — геополитика дает ЦБ повод для осторожности. Подробнее писал в посте про резюме обсуждения ставки ЦБ.

Пока сохраняю ОФЗ 26248 на прежней доле портфеля.

Индекс Мосбиржи

Индекс потерял около 1.1% за неделю. Съезжание вниз продолжается.

По акциям в массе по-прежнему не вижу сильного катализатора для роста. Нефтяники зажаты между укрепляющимся рублём и рисками для экспортной инфраструктуры. Финансовый сектор — единственный, кто может всерьез выиграть от снижения ставки, но пока это скорее история ожиданий.

С точки зрения risk/reward продолжаю считать, что оптимальная позиция — ликвидность, ОФЗ и валютный хедж.

Комментарии доступны после входа в аккаунт.