Вышедший отчет не привнес чего-то неожиданного, но в целом второе полугодие финансово отработало очень хорошо: проблемы со сбоем переработки в начале года превратились в победы, потому что накопленные запасы компания распродавала уже по завышенным ценам. В результате компания получила более высокую маржу во втором полугодии, чем я закладывал, и приблизилась к цифре в $1 млрд EBITDA, которую ранее я ожидал только за 2026 год.

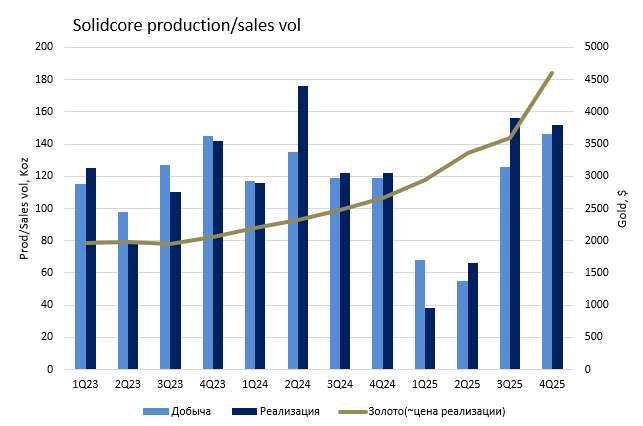

Важно отдельно отметить и не путать, что 2025 год был скорее годом сбоя в переработке и реализации, чем годом деградации самих активов. Компания прямо пишет, что на уровне рудников совокупный выпуск у Кызыла и Варваринского остался сопоставим с 2024 на уровне 508 тыс. унций (Koz), а основная проблема пришлась на узкое горлышко в переработке концентрата на Кызыле.

Но не оптимистично в отчете (это было видно и по производственным цифрам ранее) — это то, что производство в целом снизилось до 395 Koz, что на 6% ниже уже сниженного гайденса в 420 Koz (изначальный план был вообще 470). Компания действительно успела разгрузить часть накопленных запасов, но не все: общие запасы на конец 2025 года составили 320 Koz, тогда как на конец 25H1 это было 422 Koz, а на конец 2024 года — 264 Koz. То есть 2026 год остается частично историей распродажи запасов.

CAPEX за 2025 год вышел на уровне $255 млн, но компания прямо указывает, что часть закупок для Ertis POX была просто перенесена на 2026 год. Поэтому большой чистый запас кэша нельзя читать как новую постоянную норму. И тут начинается в целом важная часть инвест-кейса на 2026 год.

Компания ожидает производство около 540 Koz в 2026 году, причем сама честно говорит, что рост будет в основном обеспечен продажей запасов. Но вместе с этим Solidcore ожидает заметный рост затрат: AISC $1850-2050/oz. Причины тоже названы прямо: новый прогрессивный налог(MET) в Казахстане c 2026, инфляция и чувствительность к курсу тенге. При цене золота $3800/oz и выше ставка MET достигает потолка 11%. Плюс капекс в 2026 году должен почти удвоиться до около $510 млн, из которых $315 млн — это только Ertis POX. Дивидендов за 2025 год компания не предлагает. Для нас, как акционеров, это означает, что в ближайший год нам особо ничего не светит и компания будет дальше вкладываться в развитие.

Главный вопрос, который отчет до конца не снимает, — финансирование Ertis POX. Компания пишет, что ведет переговоры с несколькими международными банками о кредитных линиях на $600-700 млн и ожидает подписания соглашений во втором квартале 2026 года; отдельно в феврале был подписана кредитная линия с KfW IPEX-Bank на сумму до $100 млн. Это важный позитив, но не финальный ответ. Пока нет окончательных условий по ставке и структуре обеспечения, именно финансирование Ertis остается главным фактором, который может либо ускорить переоценку, либо затянуть. Тем более что компания сама связывает и возможный пересмотр аллокации капитала, и будущую дополнительную листинговую опцию не только с финансированием текущих проектов, но и с прояснением правовых рисков вокруг переработки.

Макро фон, впрочем, сегодня по-прежнему очень помогает Solidcore. По золоту это был рекордный год и по средним значениям, и по количеству новых исторических максимумов цены. И сейчас музыка всё ещё продолжает играть: цена держится после давления со стороны сильного доллара и ужесточения риторики ФРС. Высокое золото конечно поддерживает выручку, EBITDA и cash flow, но часть этого эффекта автоматически забирают налог и инфляция. Поэтому это не прямой перенос цены золота в эквити, но всё равно очень помогает.

В целом, у компании остается понятный стратегический скелет истории. Ertis POX — это попытка убрать самое уязвимое место бизнес-модели — зависимость от сторонней переработки концентрата. В отчете менеджмент пишет, что всё идет по графику, автоклав уже доставлен на площадку. При этом сами рудные запасы остаются значительными. Для меня это означает, что долгосрочный фундамент у истории есть, но рынок хочет не только обещания, а последовательное подтверждение их реализации.

Что это значит для моей собственной позиции? На сегодня я не вижу причин сокращать свои 1.5% от общего портфеля. Но я и не спешу наращивать долю. По моей оценке, компания торгуется примерно по 3x EV/EBITDA 2025. Это дешево. Но этот дисконт отражает ограниченную ликвидность КЗ рынка, отсутствие дивидендов, тяжелый инвестиционный цикл и нерешенные вопросы вокруг переработки. Позитивно то, что компания в 2025 году завершила выкуп акций, заблокированных в Евроклире. После завершения обязательного выкупа у Компании осталось 123.4 млн казначейских акций, а число голосующих акций снизилось до 443.1 млн, что улучшает всю экономику «в расчете на акцию» для оставшихся акционеров.

Итого, обновленные позитивные и негативные триггеры

Новый драйвер вверх.

После отчета главным новым апсайдом становится подтверждение того, что разгрузка запасов действительно продолжится и по очень вкусным ценам. Второй важный триггер — финансирование Ertis во 2Q2026. Третий — сохранение золота на уровне, заметно выше среднего за 2025.

Новый риск вниз.

Чуть вырос риск того, что рынок начнет читать историю как «слишком много проектов одновременно»: $600-700 млн на Ertis, $50 млн на Сырымбет, решение по Бесшокы, плюс потенциальное геополитическое партнерство на Ближнем Восток, о котором председатель тоже упомянул. Это не обязательно плохая стратегия, но для раскрытия стоимости главное, чтобы их аппетит к росту не обогнал возможности для финансирования всего этого дела.

На какие следующие даты/события смотреть.

Смотреть теперь нужно на: подписание финансирования по Ertis во 2Q26, квартальные апдейты по производственным результатам с акцентом на распродажу запасов, любой апдейт по листингу на других биржах, и другие решения по капзатратам. Также важно отслеживать, не повторится ли проблема с переработкой на Кызыле.

Bull / Base / Bear кейсы

Bear: fair value ~$7/акция.

Ключевые допущения: золото уходит заметно ниже текущих уровней; запасы реализуются хуже, чем ожидается; Ertis финансирование выходит дороже/дольше.

Base: fair value ~$11/акция.

Ключевые допущения: 2026 EBITDA идет на больше чем $1+ млрд; реализация запасов материализуется в деньги; золото остаётся выше среднего за 2025 год, но не сильно ниже текущих уровней; сделка по финансированию Ertis подписывается на нормальных условиях; мультипликатор плюс минус сохраняется.

Bull: fair value ~$15/акция.

Ключевые допущения: удаётся пройти год с очень высокими объемами реализации по вкусным ценам, золото остаётся высоко, финансирование подписано, рынок начинает смотреть на компанию как на историю, хорошо реализующую уход от рисков/устойчивого игрока отрасли.

Выводы

Solidcore после отчета подтвердил, что тезис живой, но теперь рынок будет ждать двух конкретных вещей. Первая — подписание финансирования Ertis на приемлемых условиях. Вторая — дальнейшее сокращение запасов с текущих 320 Koz. Если эти два элемента сложатся, текущая оценка выглядит слишком низкой. Если нет, дисконт рынка будет оправдан.

Поэтому я оставляю позицию без изменений: держать — да, докупать прямо сейчас — пока нет. Окончательная переоценка истории все еще зависит от того, как компания профинансирует и реализует Ertis POX, не потеряв при этом финансовую опору в виде дорогого золота.

Комментарии доступны после входа в аккаунт.