Рейтерс вчера сообщил, что изменения в бюджетном правиле откладываются, то есть цену отсечения планируется пока сохранить на текущем уровне.

Ранее обсуждалось, что цена отсечения может быть снижена с текущих $59 до $50 (ориентировочно) и таким образом получится отправлять больше излишков в ФНБ. Но как я делал предположение в последнем обзоре, велик соблазн воспользоваться высокой ценой нефти и закрыть дыры в бюджете. Решили так и поступить.

Более того, в статье указывается, что изменения в бюджетном правиле вообще скорее всего переносятся на 2027 год. Правительство ожидает, что нефть останется достаточно дорогой даже после окончания конфликта на Ближнем Востоке, что в целом закономерно.

Также, всё это означает, что скорее всего никакого сокращения 10% расходов бюджета не будет. Так что шансы на сохранение ставки ЦБ в апреле немного повышаются.

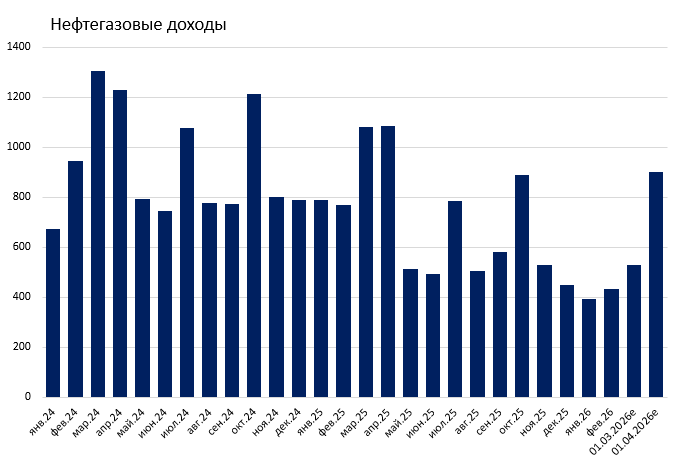

Таким образом, нефтегазовые доходы должны вырасти в апреле примерно на 70% до 0,9 трлн рублей, а это значит, что, если Минфин сохранит паузу в действиях с ФНБ, то рубль может достаточно сильно укрепиться. Ждем сообщение об объемах операций на апрель в ближайшие дни (молчание — тоже сообщение).

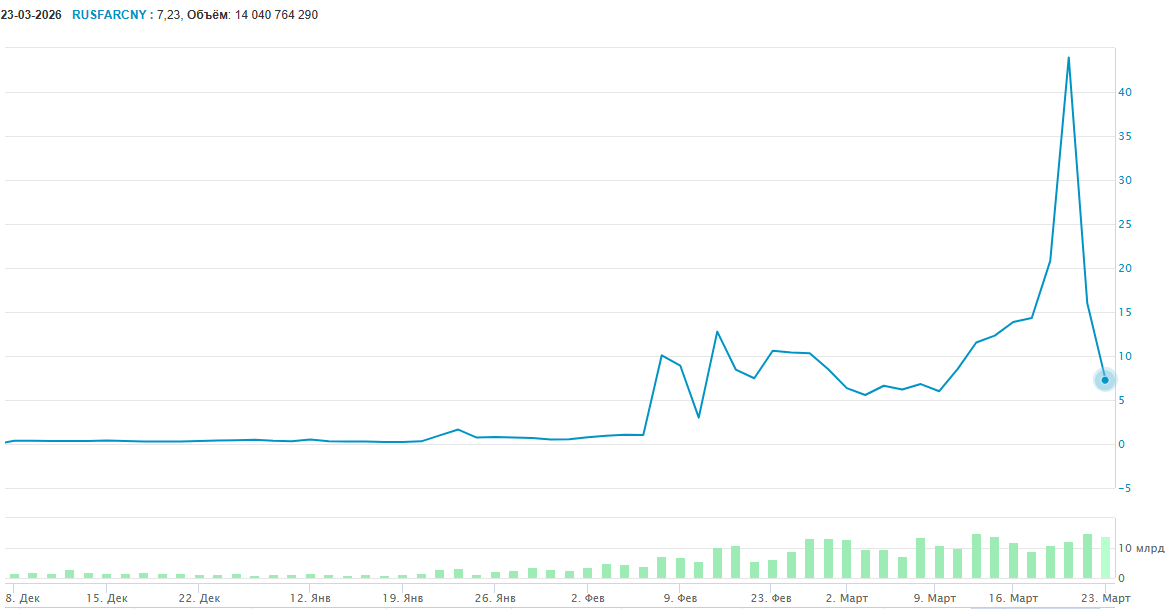

Против рубля остается только одно — это временный дефицит юаней на рынке, но вчера ситуация продолжила успокаиваться: RUSFARCNY опустилась до 7%.

В любом случае, если Минфин не будет покупать валюту, то рынок насытится валютой примерно с середины апреля (пойдут нефтегазовые деньги за март). Как писал в обзоре на выходных, продолжил сокращать позицию в валюте. Теперь подождем, что скажет Минфин об операциях на апрель.

Комментарии доступны после входа в аккаунт.